- Medlemssidor

- Medlemserbjudanden

- Deklarationshjälp 2026

- Intro

- Nyheter

- Att deklarera

- Om statlig skatt och andra gränsbelopp

- Om resor

- Inkomster tjänst

- Inkomster kapital m.m.

- Inkomster näringsverksamhet, moms

- Inkomster upphovsrätt

- Inkomster övriga

- Avdrag allmänt

- Avdrag: Resekostnader

- Avdrag: Ökade levnadskostnader

- Allmänna avdrag

- Avdrag kapital

- Skattereduktioner

- Råd och kommentarer

- Bilagor

- Instrumentförsäkring

- Medlemsförsäkringar

- Kollektivavtalet 2023-2025

- För dig som är ny medlem

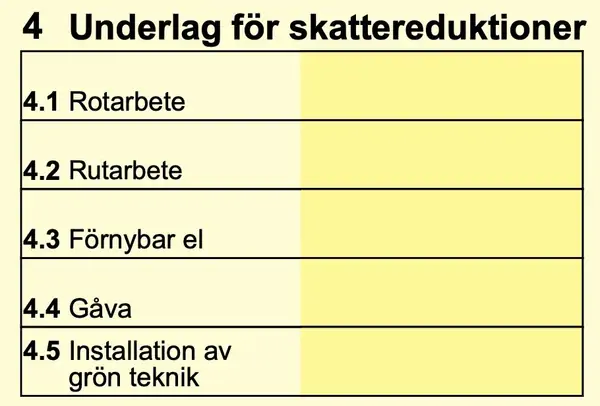

UNDERLAG FÖR SKATTEREDUKTIONER

ROT och RUT

Den företagare som har utfört arbetet gör skattereduktionen direkt på fakturan. Beloppet är därför förtryckt i någon eller några av rutorna 4.1, 4.2 eller 4.5 på deklarationsblanketten. Dubbelkolla att beloppet är detsamma som står på den eller de fakturor du fått. Om ditt rot- och rutavdrag, eller reduktionen för grön teknik, överstiger det maximala beloppet per person, och företagaren har gjort för stor reduktion på fakturan, ökar det din slutliga skatt.

Tillfällig höjning av ROT 2025

Även under 2025 höjdes rotavdraget tillfälligt. Rotavdraget höjdes från 30% till 50% av arbetskostnaden under perioden 12 maj – 31 december 2025, men högst 50.000 kr/person och år. Rutavdraget var under hela året 50% av arbetskostnaden. Det totala taket för ROT och RUT tillsammans var för 2025 75.000 kr per person och år, vilket var lägre än taket för 2024.

OBS! Tänk på att rot- och rutavdrag, tillsammans med eventuell skattereduktion för utgiftsräntor och skattereduktion för förnybar el och grön teknik, inte kan bli högre än din debiterade kommunala skatt plus eventuell fastighetsavgift. Om du under året av olika anledningar haft låga inkomster kan det inträffa att du inte kan utnyttja all ROT eller RUT. En lösning kan vara att omfördela de här reduktionerna till en annan bostadsägare som har utrymme för skattereduktionen. Läs här nedanför.

Leverantören/hantverkaren gör som sagt avdrag för reduktionen direkt på fakturan till dig. Skattereduktionen blir då också rapporterad till den som står som fakturamottagare. Om ni är flera ägare till en fastighet är det bra att redan vid beställning/fakturering se till att den som har den högsta inkomsten/betalar mest skatt står som fakturamottagare och får skattereduktionen, så slipper ni kanske göra omfördelning i deklarationen. Om du inte har tillräckligt med debiterad skatt att ’matcha’ ROT och RUT med så får du betala tillbaka hela eller delar av skattereduktionen – du får alltså kvarskatt.

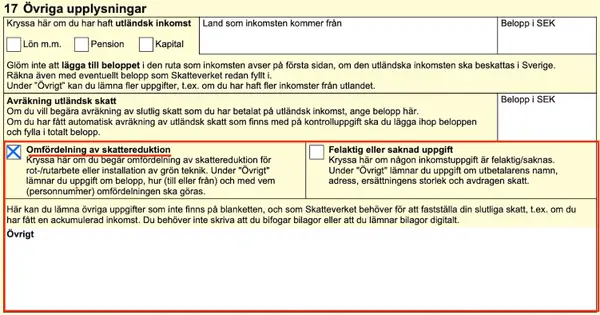

Du kan inte ändra de förtryckta beloppen för ROT och RUT. Om du vill omfördela rot-/rutavdragen så går du direkt till avsnittet 17 Övriga upplysningar och 1. kryssar i rutan för omfördelning av skattereduktion, 2. anger till eller från vem avdraget omfördelats i rutan ’Övrigt’. Ni bör titta samlat på ränteavdrag och skattereduktion för ROT och RUT. Glöm inte att skriva personnummer på den person du gör omföringen till/från! Glöm inte att både den person som överför sin skattereduktion och den som skall använda den måste ange det i sina deklarationer.

TIPS! Om inte omfördelning av rot- eller rutavdrag, tillsammans med ränteavdragen, och/eller skattereduktion för grön teknik räcker för att utnyttja alla skattereduktioner OCH du har uppskov av vinst för försäljning av bostad, så kan du ta tillbaka en del av uppskovet för att kvitta mot de här skattereduktionerna. Du skattar då ut en del av uppskovet mot skattereduktioner och resultatet blir att du minskar ditt uppskov och samtidigt utnyttjar alla reduktioner fullt ut. Det kräver lite uträkningar för att du skall hamna rätt, men är väl använd tid.

Du minskar inte skatten för året, men du minskar din vilande skatteskuld i form av uppskov på eventuell tidigare vinst.

Skattereduktion för gåva

Har du under året givit bort minst 2.000 kr till godkänd gåvomottagare finns det inrapporterat och förtryckt på din deklaration. Skattereduktionen är 25% av gåvobeloppet och får högst vara 3.000 kronor per år. Det motsvarar gåvor på totalt 12.000 kronor per år. Har du gåvor för mindre än 2.000 kronor under året får du ingen skattereduktion.

Skattereduktion för produktion av förnybar el

Du kan få skattereduktion om du säljer förnybar el, t ex överskott från solceller. Försäljningen skall finnas förtryckt och skattereduktionen medräknad i din skatteuträkning. Den här skattereduktionen upphör 2026

Skattereduktion för installation av grön teknik

Skattereduktion för installation av grön teknik fungerar ungefär som ett rot-avdrag. Det är installatören som gör avdraget på fakturan och avdraget finns sedan förtryckt i ruta 4.5. Det gäller installation av solcellsystem, system för lagring av egenproducerad el och installation av laddbox till elfordon. Reduktionen gäller både arbete och material och är 50%, förutom installation av solcellssystem där du säljer el ut i elnätet (reduktion 20%).

Skattereduktion för avgift till a-kassa

Du får skattereduktion med 25% av avgiften till a-kassan. Du behöver inte göra något avdrag utan skattereduktionen räknas ut av Skatteverket i din sammanställning av skatt för året.

Sidkarta

© Symf Kansli 2023