- Medlemssidor

- Medlemserbjudanden

- Deklarationshjälp 2026

- Intro

- Nyheter

- Att deklarera

- Om statlig skatt och andra gränsbelopp

- Om resor

- Inkomster tjänst

- Inkomster kapital m.m.

- Inkomster näringsverksamhet, moms

- Inkomster upphovsrätt

- Inkomster övriga

- Avdrag allmänt

- Avdrag: Resekostnader

- Avdrag: Ökade levnadskostnader

- Allmänna avdrag

- Avdrag kapital

- Skattereduktioner

- Råd och kommentarer

- Bilagor

- Instrumentförsäkring

- Medlemsförsäkringar

- Kollektivavtalet 2023-2025

- För dig som är ny medlem

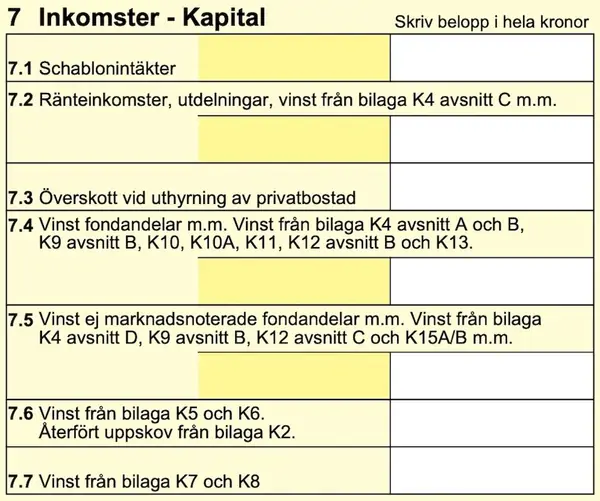

INKOMSTER - KAPITAL

Inkomsträntor, utdelningar, vinst på fondandelar

Schablonintäkter

I ruta 7.1 redovisas bland annat schablonintäkt på eventuella fondandelar eller ett investeringssparkonto. Uppgifterna är förtryckta. Från och med 2025 infördes en skattefri grundnivå på 150.000 kronor för det sammanlagda sparandet du har på investeringssparkonto, kapitalförsäkring och PEPP-produkt. Men schablonintäkten är ändå förtryckt här och du skall inte rätta den. I din slutliga skatteuträkning dras den bort i Skatteverkets automatiska beräkning.

Inkomsträntor, vinst från fondandelar, aktier m m

Om du sålt aktier och obligationer använder du blankett K4 (laddas ner här), eller lägger till den blanketten om du deklarerar elektroniskt, och för in det värdet i ruta 7.2. Vinst från fondandelar redovisar du i ruta 7.4 respektive 7.5.

Vanliga ränteinkomster redovisas också i ruta 7.2 (finns förtryckta).

Återföring av uppskov på bostad

Om du vill föra tillbaka hela eller delar av det eventuella uppskovet på tidigare vinst vid bostadsförsäljning använder du blankett K2 (laddas ner här eller läggs till när du deklarerar elektroniskt) och för in beloppet i ruta 7.6. Du måste återföra minst 20.000 kr per år om du återför en del av uppskovsbeloppet. Återför du däremot hela uppskovsbeloppet och det är mindre än 20.000 kr får beloppet naturligtvis vara lägre.

Mer information om försäljning av privatbostad och uppskov hittar du på Skatteverkets hemsida.

Utgiftsräntor, förluster m m

Utgiftsräntor m m redovisas under punkt 8., Avdrag - Kapital.

Uthyrning av privatbostad

Under inkomstslaget Kapital tar du också upp inkomst från uthyrning av hus, bostadsrätt eller hyresrätt. Du kan använda hjälpblanketten för uthyrning SKV 2199 (laddas ner här) och sedan föra över resultatet till inkomstdeklarationens ruta 7.3. Hjälpblanketten är bara till för att du skall kunna räkna ut hur mycket av intäkterna från uthyrningen du skall sätta upp, du skall alltså inte lämna in den blanketten till Skatteverket.

Olika regler gäller beroende på om du hyr ut 1. hus, 2. bostadsrätt/hyresrätt eller 3. om du hyr ut till din eller någon närståendes arbetsgivare:

1. Uthyrning av hus (småhus eller ägarlägenhet). Från hyresintäkten får du göra avdrag med 40.000 kr samt 20% av hyresintäkten. Du kan alltså hyra ut hus, sommarstuga, del av hus för 50.000 kr/år utan att behöva deklarera eller skatta för den inkomsten.

2. Uthyrning av bostadsrätt/hyresrätt. Hyr du ut bostadsrätt eller hyresrätt får du dra av 40.000 kr samt hela den hyra/avgift du själv betalar för lägenheten (men aldrig mer än du fått in i hyra). Om avgiften till bostadsrättsföreningen också innehåller något kapitaltillskott (till exempel avsättning till reparationsfond) skall beloppet minskas med motsvarande.

3. Om du hyr ut till din egen eller någon närståendes arbetsgivare får du bara dra av för vissa driftskostnader och liknande. Samma när du hyr ut till eget bolag (handelsbolag eller aktiebolag).

Grundavdragen gäller per bostad/fastighet. Du kan alltså till exempel hyra ut din sommarstuga för upp till 50.000 kr och din bostadsrätt/hyresrätt för upp till 40.000 kr (plus hyran/avgiften) utan att behöva skatta för de inkomsterna.

Försäljning av personliga tillgångar

I ruta 7.5 redovisar du också vinst när du sålt en personlig tillgång. Det kan handla om försäljning av ett instrument som du aldrig gjort avdrag för i deklarationen. Använd gärna hjälpblanketten SKV 2192 (laddas ner här) för att räkna ut vinsten. Du får göra avdrag med inköpspriset, alternativt ett schablonavdrag, och från vinsten görs sedan ett avdrag med maximalt 50.000 kr (inte per föremål du sålt, utan sammantaget). Det innebär att du inte behöver deklarera försäljning av personlig tillgång om vinsten understiger 50.000 kr. Läs i avsnittet Råd och kommentarer avsnitt 14., om hur du hanterar försäljning av ett instrument som du helt eller delvis har dragit av.

Försäljning av småhus eller bostadsrätt

Om du sålt småhus eller bostadsrätt använder du blankett K5 (laddas ner här) för hus och K6 (laddas ner här) för bostadsrätt, eller använder motsvarande blanketter om du deklarerar på webben.

Om du har sålt småhus eller bostadsrätt med vinst för du in vinsten i ruta 7.6. Om du sålt med förlust anger du förlusten i ruta 8.5, under rubriken 8., Avdrag - Kapital.

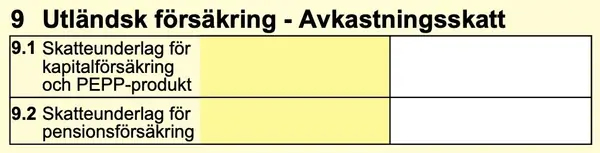

UTLÄNDSK FÖRSÄKRING

Här deklarerar du skatteunderlag för utländsk kapital- och /eller pensionsförsäkring. En del av de här uppgifterna kan vara förtryckta.

Under 9.1 deklarerar du också eventuellt sparande i så kallad PEPP-produkt (paneuropeisk privat pensionsprodukt). Läs gärna mer om den typen av pensionssparande här.

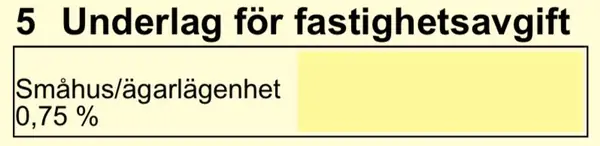

UNDERLAG FÖR FASTIGHETSAVGIFT

Fastighetsskatten är sedan flera år ersatt av en kommunal fastighetsavgift på 0,75% av taxeringsvärdet, men för 2025 högst 10.074 kr.

Fastighetsavgiften betalas alltid av den som i början av året äger fastigheten. Om du sålt eller köpt fastighet under året är det den som var eller blev ägare 1 januari 2025 som betalar fastighetsavgiften för hela året.

Numer gäller att småhus på så kallad ofri grund (fastighetsägaren äger inte marken fastigheten står på) och arrendetomter och liknande får fastighetsavgift i stället för fastighetsskatt.

UNDERLAG FÖR FASTIGHETSSKATT

Fastighetsskatten finns kvar för obebyggd tomtmark, hyreshus som är lokaler, industrifastigheter m fl. Också här gäller att det är den som stod som ägare 1 januari 2025 som betalar fastighetsskatt för hela året.

Sidkarta

© Symf Kansli 2023