- Medlemssidor

- Medlemserbjudanden

- Deklarationshjälp 2024

- Intro

- Nyheter

- Att deklarera

- Om statlig skatt och andra gränsbelopp

- Om resor

- Inkomster tjänst

- Inkomster kapital m.m.

- Inkomster näringsverksamhet, moms

- Inkomster upphovsrätt

- Inkomster övriga

- Avdrag allmänt

- Avdrag: Resekostnader

- Avdrag: Ökade levnadskostnader

- Allmänna avdrag

- Avdrag kapital

- Skattereduktioner

- Råd och kommentarer

- Bilagor

- Instrumentförsäkring

- Medlemsförsäkringar

- Kollektivavtalet 2023-2025

- För dig som är ny medlem

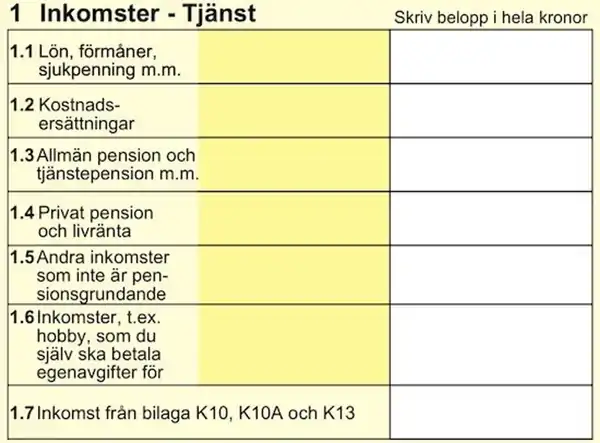

Inkomster - Tjänst

1.1 Lön, förmåner sjukpenning m m

På inkomstdeklarationen - eller på nätet, om du loggar in på skatteverket.se - hittar du alla uppgifter vad gäller inkomst av tjänst. Beloppen kommer från de uppgifter som dina arbetsgivare skickat till Skatteverket. Du behöver kanske inte kontrollera själva siffrorna, de brukar stämma, men stäm av att alla dina arbeten under året finns listade i bilagan till deklarationen. Om någon inkomst saknas så komplettera och skriv under ’Övrigt’ vad det avser. Viktigt att du då också uppger avdragen skatt.

Inom rubriken "1.1 Lön, förmåner, sjukpenning m m" summeras lön och ersättningar. Här kan också ingå värdet av resor och boende (även om de oftast redovisas i nästa ruta, 1.2).

1.2 Kostnadsersättningar

I beloppet "1.2 Kostnadsersättningar" kan det finnas förtryckt instrumentersättning och/eller skattepliktiga reseersättningar (traktamente, resor, betald logi om du arbetat mer än en månad i följd hos en arbetsgivare på annan ort). Gäller det resor drar du av motsvarande ersättning i någon/några av deklarationsblankettens rutor 2.1, 2.2 eller 2.3. Handlar det om instrumentersättning som satts upp som kostnadsersättning gör du förslitningsavdrag, och det hamnar i ruta 2.4.

Kostnadsersättningar som utbetalats efter schablon behöver inte tas upp i deklarationen (dras heller inte av).

Lönetillägg för instrument

Instrumenttillägg är en form av kostnadsersättning. Den är oftast inräknad i den vanliga lönen (1.1) men kan också redovisas under 1.2. Det är inte säkert att din kostnad för instrument motsvaras av instrumenttillägget. Kostnaden kan vara högre, eller lägre. Läs mer i kommentarerna till deklarationsbilagan på sidan "Avdrag - råd och kommentarer".

SAMI, Stim m fl

När det gäller ersättningar från SAMI, Stim eller andra royaltyersättningar, läs på sidan "SAMI, Stim m fl".

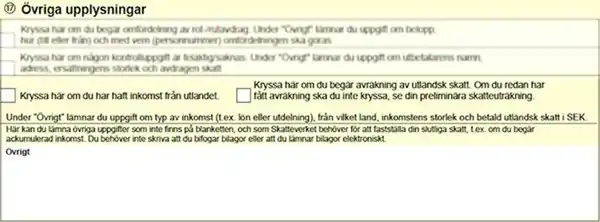

Utlandsinkomster

Utgångspunkten är att du som är bosatt i Sverige också skall deklarera inkomsterna från utlandet här. Men i vissa fall är en inkomst undantagen från beskattning i Sverige på grund av svenska regler eller bestämmelser i skatteavtal (t ex vid arbete inom Norden där du i de flesta fall bara skattar i arbetslandet). Då måste du deklarera i arbetslandet och även göra avdrag (ex för dubbel bosättning) i den deklarationen.

Även om du inte ska betala skatt på inkomsten i Sverige så måste du i din svenska deklaration berätta att du haft inkomsten. Uppgifterna lämnar du under ”Övriga upplysningar” där det också finns en kryssruta för just utlandsinkomster, och en för begäran om avräkning av skatt som dragits på de inkomsterna.

När det gäller utlandsinkomster finns det olika dubbelbeskattningsavtal mellan Sverige och de flesta andra länder. Ett sådant avtal går ut på att man kan kvitta skatt som är betald i ett annat land mot svensk skatt. Men du kan aldrig få tillgodoräkna dig mer skatt än du skulle betalat i Sverige (det är inte alltid Sverige har högst skatt). Vissa skatteavtal öppnar också för att du kan bli beskattad i båda länderna. Så är fallet med t ex Italien.

Reglerna för vilket lands socialförsäkring du tillhör vid tillfälliga utlandsarbeten är inte okomplicerade. Inom EU/EES/Schweiz gäller att man skall tillhöra socialförsäkringen i det land där man har sin hemvist. Din arbetsgivare i utlandet kräver oftast att du kan visa ett så kallat A1-intyg från Försäkringskassan. Det kan också innebära att du själv får betala dina egenavgifter i Sverige.

Viktigt – slutskattebesked från utlandet!

De senaste åren har Skatteverket inte nöjt sig med att man visar en lönespecifikation som visar att skatteavdrag gjorts i utlandet. Man har krävt ett slutskattebesked från inkomstlandet. Så det är viktigt att du ber att få ett sådant från inkomstlandets skattemyndighet. Ta hjälp av din arbetsgivare om du inte hittar rätt kontaktvägar. Om du inte har slutskattebesked riskerar du att inte få tillgodoräkna dig den avdragna skatten, och blir dubbelbeskattad.

I de flesta fall skall utlandsinkomster redovisas i inkomstdeklarationens ruta 1.5 och specificeras under "Övriga upplysningar". Om du skrivit under Övriga upplysningar att du haft inkomster från utlandet gör Skatteverket en bedömning om inkomsterna skall vara pensionsgrundande eller inte. De kan då till din fördel flytta inkomsterna till ruta 1.1 vilket gör att de blir pensionsgrundande i Sverige.

Det bästa är att använda blankett SKV 2703 (laddas ner här) för att specificera de utländska inkomsterna. Där kan du också göra vissa avdrag för kostnader du haft i samband med de inkomsterna (när du skattar för dem i Sverige). Använder du den blanketten kan du också hålla reda på det som kallas ’Carry forward’, alltså utländsk skatt som du inte kunnat tillgodoräkna dig mot den svenska men som du kan kvitta mot senare års utländska inkomster där kanske inte skatt dragits alls. Carry forward är inte bundet till ett visst land utan du kan till exempel tillgodoräkna dig skatt som är betalad i Tyskland mot inkomster där skatt inte är dragen i Frankrike. Inte under samma inkomstår, men med hjälp av reglerna för Carry forward. Du måste själv hålla reda på Carry forward och sådan uppskjuten skatt går att använda inom fem år från respektive skatteavdrag.

Om du har vistats och arbetat utomlands mer än sex månader så kan du i vissa fall slippa betala skatt i Sverige på den inkomsten, förutsatt att du betalat skatt enligt arbetslandets regler. För arbete inom Norden gäller särskilda bestämmelser. Stäm gärna av med Skatteverket innan du börjar att arbeta utomlands så att du vet. Mer information finns här.

När det gäller nordiska skatteregler så finns bra information på www.nordisketax.net.

Skatteverket har utvecklat samarbetet med andra länder vad gäller utlandsinkomster och det kan ibland hända att inkomsten redan finns angiven i din deklaration - inklusive avräkning av den utländska skatten.

Sidkarta

© Symf Kansli 2023