- Medlemssidor

- Medlemserbjudanden

- Deklarationshjälp 2024

- Intro

- Nyheter

- Att deklarera

- Om statlig skatt och andra gränsbelopp

- Om resor

- Inkomster tjänst

- Inkomster kapital m.m.

- Inkomster näringsverksamhet, moms

- Inkomster upphovsrätt

- Inkomster övriga

- Avdrag allmänt

- Avdrag: Resekostnader

- Avdrag: Ökade levnadskostnader

- Allmänna avdrag

- Avdrag kapital

- Skattereduktioner

- Råd och kommentarer

- Bilagor

- Instrumentförsäkring

- Medlemsförsäkringar

- Kollektivavtalet 2023-2025

- För dig som är ny medlem

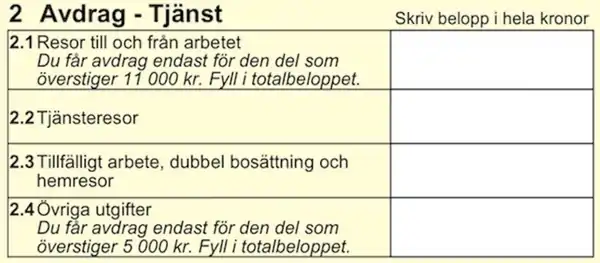

Resekostnader

Alla resekostnader dras av under 2. Avdrag - Tjänst i inkomstdeklarationen. Men kom ihåg att olika resekostnader skall dras av under olika rubriker, och summeras i de olika rutorna 2.1, 2.2, 2.3 respektive 2.4. Med tanke på att bara resekostnader till och från arbetet m m (ruta 2.1) som sammanlagt överstiger 11.000 kronor är avdragsgilla är det viktigt att göra reseavdragen under rätt rubrik.

Om du använder Symfs avdragsblankett bör allt bli rätt.

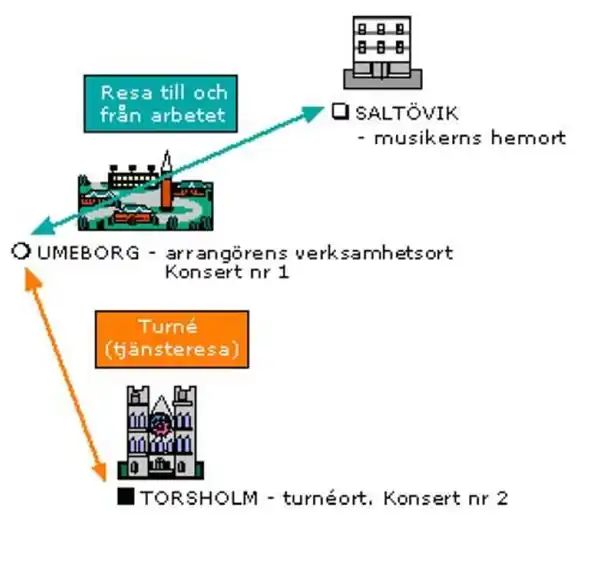

Man skiljer på resor till och från arbetet, till- och frånträdesresor, resor i tjänsten, resor i samband med dubbel bosättning respektive resor till och från ett tillfälligt arbete. Också turnéresor där du själv lägger upp en turné på två eller flera konserter i följd är en tjänsteresa.

Här ser du en enkel illustration av skillnaden mellan tjänsteresa och resa till och från arbetet.

När det handlar om resor till och från en fast arbetsplats (dagliga resor) drar du av kostnaderna under rubriken "Resor till och från arbetet" (rad 1a i deklarationsbilagan), samma när det gäller regelbundna resor till ett arbete/uppdrag utanför hemorten (rad 1b i deklarationsbilagan). I de fallen är det bara resekostnader över sammanlagt 11.000 kr som blir avdragsgilla.

I och med att Skatteverket ser resor till engagemang som varar högst en månad som en skattefri förmån är det rimligt att hävda att alla resekostnader till och från enstaka engagemang (som inte överstiger en månad) är avdragsgilla under rubriken "Tjänsteresor" (rad 2a eller 2b i deklarationsbilagan, ruta 2.2 i inkomstdeklarationen).

Om du ändå har resekostnader för resa till och från arbetet överstigande 11.000 kronor spelar det ingen roll var du drar av resor till och från enstaka engagemang. Annars är det viktigt att du lägger dem på 2a eller 2b så att du kan dra av sådana resor från första kronan.

Också när det gäller turné som du själv ordnar (och du själv står för resorna) drar du av kostnaderna under "Tjänsteresor”.

När det däremot handlar om hemresa i samband med dubbel bosättning eller tillfälligt arbete drar du av den resekostnaden under rubriken "Tillfälligt arbete" eller "Dubbel bosättning" (rad 3e respektive 4c i deklarationsbilagan).

Om du haft exempelvis ett längre vikariat, är du berättigad till avdrag för en tillträdes- och en frånträdesresa, normalt med billigaste färdsätt. Kostnaden för denna drar du av under "Resor till och från arbetet" (rad 1c i deklarationsbilagan). Har du arbetat inom avtalsområdet skall arbetsgivaren bekosta en resa till och en från den orkester som du vikarierat i. Denna resa skall då redovisas som lön (du drar alltså av motsvarande summa).

Läs mer om hur du skall hantera reseersättning som har satts upp som lön i avsnittet Om resor.

En studie- eller arbetsresa eller resa i samband med fortbildning dras av tillsammans med den kostnaden under "Övriga utgifter" (summeras i inkomstdeklarationens ruta 2.4).

Sidkarta

© Symf Kansli 2023